Oglasi po internetu i novinama u kojima banke nude nekretnine po osnovu aktivirane hipoteke sve su brojniji.

Dok tačnih podataka o broju i vrijednosti aktiviranih hipoteka u Federaciji BiH nema, u RS-u Agencija za bankarstvo vodi ovu vrstu statistike. Tako je u prvoj polovini ove godine u RS-u po osnovu nenaplaćenih potraživanja aktivirano hipoteka za ukupno 36 korisnika kredita po osnovu naplate kreditnih potraživanja u ukupnom iznosu od preko pet miliona maraka.

U sektoru pravnih lica aktivirane su hipoteke za 24 korisnika po osnovu naplate potraživanja u iznosu od 4,8 miliona maraka. U sektoru fizičkih lica hipoteka je aktivirana za 12 korisnika kredita po osnovu potraživanja u iznosu od 378.000 maraka, a prošle godine je hipoteka aktivirana za 87 pravnih, te za 35 fizičkih lica s ukupnim kreditnim potraživanjima u iznosu od 21.201.900 KM.

Koji je broj aktiviranih hipoteka

Ekonomski analitičar Marko Đogo istaknuo je da je ova brojka mala imajući u vidu iznos ukupnih kredita u bankarskom sektoru. S njim se slaže i predsjednik Udruženja za zaštitu žiranata BiH Joco Cvjetković koji u izjavi za Faktor ističe da je broj aktiviranih hipoteka daleko veći od onih koje objavi Agencija za bankarstvo RS-a.

– Agencija samo objavi one podatke koje im banke dostave. Procentualno je broj aktiviranih hipoteka sličan u FBiH kao i u RS-u, s tim što je u FBiH daleko veći nominalni iznos jer je u tom entitetu i veći iznos plasiranih kredita – pojašnjava Cvjetković.

Govoreći o “horor” pričama onih kojima su banke krenule plijeniti stanove i kuće, ističe da se u velikom broju slučajeva radi i o žirantima nad kojima je aktivirana hipoteka, ali da se moraju imati dvije stvari u vidu.

– Prvo, u aktiviranje hipoteke se ide kada je hipotekarni kredit u pitanju. Drugo, ovo što u velikom broju slučajeva rade je da žiranti potpišu mjenice pa onda banke teret prebace na njih i idu na njihove nekretnine aktiviranjem mjenice, i to u slučajevima kada ne mogu naplatiti novac od dužnika. Mi smo uspjeli pritiskom na sudove izlobirati da makar banke idu prvo na plijenidbu imovine glavnog dužnika, pa tek onda žiranta – naveo je Cvjetković.

Prava žiranta

Pojašnjava i detalj kojeg mnogi građani BiH nisu svjesni. Naime, ako dužnik nije vratio kredit onda i njegova porodica može odgovarati, ali kod žiranata nije takva situacija jer žirant nema pravo zalagati zajedničku imovinu ako nema pismeno odobrenje bračnog druga ili vanbračnog partnera.

– Banka je morala prije plasiranja tog kredita imati i pismenu saglasnost drugog supružnika, u suprotnom je sve pravno ništavno. Znači to važi i za vanbračne partnere, a odnosi se na svu imovinu koju su oni ili supružnici stekli tokom zajednčkog života. Muž ili supruga mogu bez odobrenje partnera založiti tek ono što su stekli prije stupanja u brak. Kada banka želi uzeti nekretninu od žiranta, a nije pri plasiranju kredita tražila pismenu saglasnost žirantovog supružnika, onda se to na sudu može oboriti i na neki način zaštititi imovina. Banka može naprimjer uzeti pola stana od supružnika koji je bio žirant, ali pošto je fizički nemoguće prodati pola stana, onda to većinom tako stoji i ljudi ne bivaju izbačeni na ulicu – kazao je Cvjetković.

Zakon o zaštiti jemaca u FBiH koji je stupio na snagu 2013. godine je u odnosu na period prije toga u značajnijoj mjeri zaštitio žirante, ali važi samo za kredite nakon tog perioda, navodi Cvjetković.

– Bitno je da žiranti znaju svoja prava i da im ukažemo na to da se mogu zaštititi, i sada mnoge sudije, neću reći da su na strani žiranata, ali su na strani zakona. Ljudi koji hoće da budu žiranti prvo trebaju da se dobro obrazuju o svojim pravima. Kada banka da kredit, onda žirant ima rok od 14 dana da se obrazuje o svojim obavezama i pravima, a u okviru tog perioda može i odustati od toga da bude žirant. Savjetujem ljudima da ne budu žiranti olako, jer se ne može nikome vjerovati. S druge strane, u proteklih 4-5 godina banke puno više daju kredite bez žiranata i to tako treba da bude jer tako posluju i u svojim matičnim državama, pa zašto bi kod nas drugačije poslovale – zaključuje on.

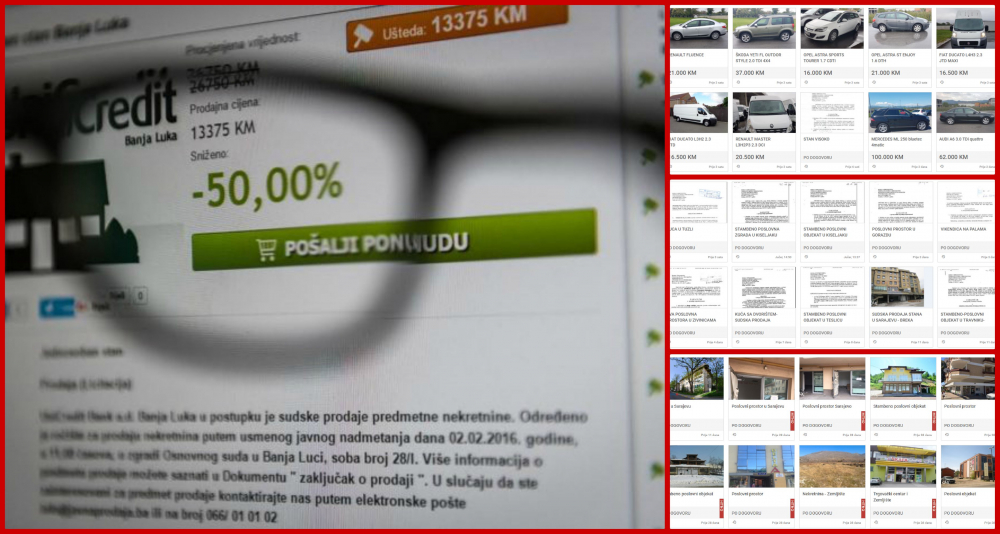

Oglasi na internetu

Uprkos tome, u mnogim slučajevima banke zaplijene stan ukoliko postoji zakonska osnova, a onda slijedi prodaja. Ukoliko se stan ili neka druga imovina ne proda iz prvog puta, onda se prodaje koliko god banka može dobiti. Zakoni u BiH nalažu da se protiv osobe koja ne plaća kredit osiguran hipotekom mora pokrenuti sudski izvršni postupak radi izvršenja nad nekretninom. Pokreće se sudska prodaja založene nekretnine, koja je javna i u kojoj mogu učestvovati sva pravna i fizička lica koja polože depozit prije zakazanog ročišta za prodaju. Ako se nekretnina prodaje putem suda, novac od kupoprodajne cijene usmjerava se za namirivanje kreditnih dugovanja. U slučaju da se nekretnina ne proda trećoj osobi, kupuje ju banka i postaje njen vlasnik te je nakon toga nastoji prodati.

Tako se na stranici Olx.ba nalaze profili nekoliko banaka koje prodaju nekretnine koje su preuzele od klijenata koji nisu izmirivali svoje obaveze. Na profilu Raiffeisen banke nalazi se 65 artikala od kojih su većina stanovi, kuće i poslovni prostori. Ova banka ima 123 završene prodaje na ovaj način na svom Olx profilu.

Sparkasse banka ima manje aktiviranih hipoteka, ali je ova banka i obimom poslovanja dosta manja od Raiffeisena. Na Olx profilu Sparkassea nalazi se 14 artikala. Na profilu UniCredit banke nalazi se 29 artikala od kojih su većinom vozila, poslovni prostori i tek jedan stan.

Iza ovih oglasa se nalaze tužne ljudske sudbine građana koji su zbog gubitka posla ili neke druge lične tragedije koja ih je onemogućila da otplaćuju kredit ostali bez krova nad glavom. U BiH ne postoji sistemski riješeno pitanje kako pomoći ovakvim osobama, i većinom se sve svodi na pomoć rodbine i prijatelja.

faktor.ba